住宅ローンにはどんな種類がある?

住宅ローンの種類は?

多くの方が住宅を購入する際に利用する住宅ローン、長いものでは35年間も支払うので金利が少し違うだけで将来何百万円もの差になるケースもあります。

そんな住宅ローンの種類とチェックポイントをまとめてみました。

1.変動金利か固定金利かと金利

多くの方が住宅ローンを選ぶ際に重視するのは「金利」と「変動金利か固定金利」です。

(3,000万円35年間借りて1%と2%の金利はなんと617万円も差が出ます)

この金利で分類すると以下の3つに分かれます。

金利別住宅ローン

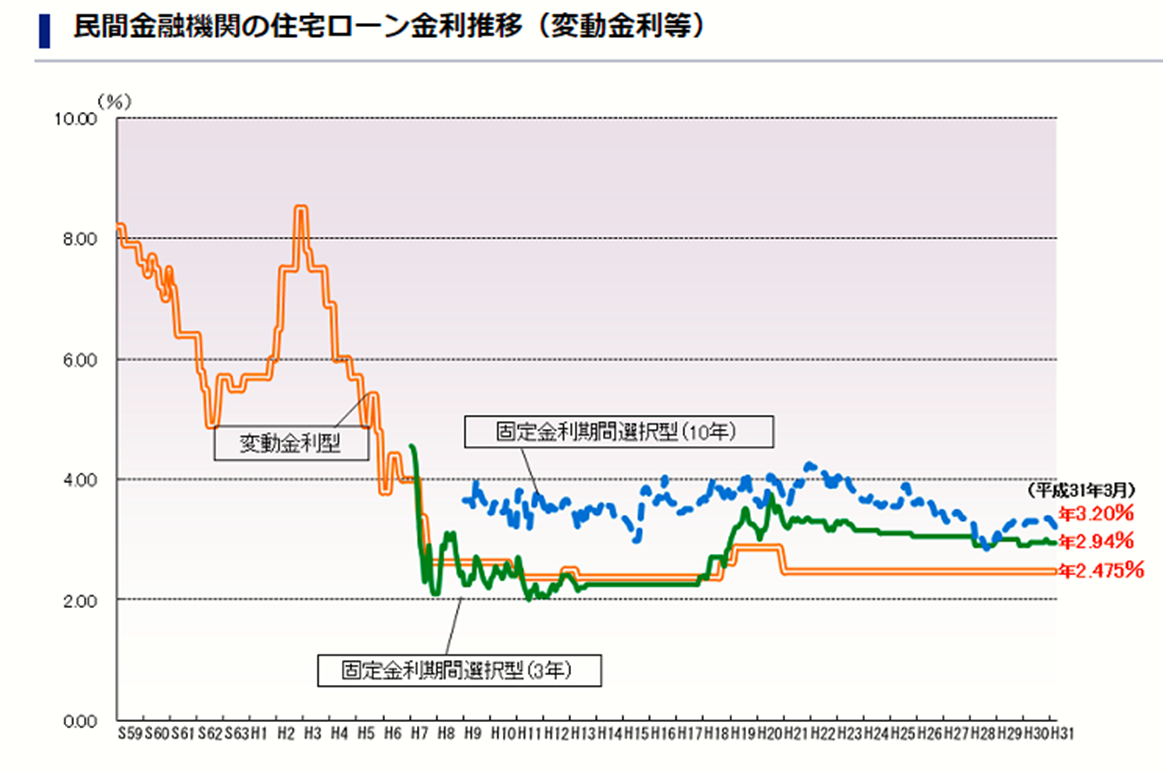

| 変動金利型 | 民間銀行が主に貸し出しをしている年に2回金利の見直しがあり5年毎に返済額が変わります。返済額の見直し時には急激な金利変動に対応するために今の返済額の1.25倍を超えない様に設定されています。 |

|---|---|

| 固定金利型(全期間) | 全期間固定金利はフラット35が代表的です。全期間一定金利のため、将来の金利上昇に備えることが出来将来設計も立てやすいと言われます |

| 固定金利型(期間選択型) | 3年・5年・7年又は10年間だけ金利を固定し、期間経過により変動金利に変わるもの。 |

どの住宅ローンを選ぶのが”正解”か?

金利がこれから上がるのか否かが誰にもわからないように、結論から言いますとどの住宅ローンを選ぶのが”正解”かは誰にも分かりません。

これは

①金利がこれから上がる場合

は全期間固定の場合は金利が上がらないので支払額も上がらず安心です。変動金利は金利上昇で長くても5年後には支払額も上がっていくので当初の計画通りには行かない恐れがあります。

②金利がこれから下がる場合

は全期間固定金利は支払額が下がらず、変動金利がそれに合わせて支払額が下がるので、変動金利がお得。ただし現在の変動金利は低く(変動金利0.625%:中部のある地方銀行の例)住宅ローンにはマイナス金利が無いため下げ余地が殆どありません。

③金利がこれからずっと横ばいの場合

全期間固定金利と変動金利との間には金利差があります(例として、あるフラット35平成31年4月現在1.270% 変動金利0.625%その差は0.645%もあります。

3,000万円をそれぞれの金利で35年間借りた金利の差はなんと約370万円にもなります。このケースでは変動金利がお得。

金利の上下で得な住宅ローンはわかっても35年間の金利はだれにも予測不可能なので最終的に何が得するかは分かりません。

というと突き放すようなのでどのように選ぶか一つの考え方をご提案します。

借入額が比較的少額

借入期間が短い

多少返済額が上下しても受け入れられる

→金利が変動しても支払額にあまり大きなブレが無いので変動金利がお勧め

その逆に

借入額が高額

借入期間が長期

支払額が上がるのは絶対にダメ!

→借入額が大きい・借入期間が長い場合は金利変動の変動・ブレも大きいので全期間固定金利がお勧めです。

これはあくまでも個人的な見解なので、住宅ローンを選ぶ際には多くの情報を取得して自らご判断いただければいいかと思います。

住宅ローン金利推移表

住宅ローンを選ぶ際に気を付けるポイント

住宅ローンを選ぶ際に気を付けるポイントとして

①保証料”¥0”にご注意

住宅ローンの保証料は平均すると2%前後かかります。

3,000万円借りる場合、60万円程度保証料が0になるとお得感がありますが、よく説明書を読むと手数料2%別途かかりますと書いてある場合があります。

「これでは結局60万円かかるからおなじじゃない」となり、

更に住宅ローンを借りた後に月々の支払いとは別に一部繰り上げ返済をする場合は「保証料」は一部帰ってきますが「手数料」は一切お金は帰ってこないのでこの点をご理解の上判断ください。

②一部繰り上げ返済手数料の有無

①でも書きましたが、住宅ローンの金利支払いを少なくするためには月々の支払いとは別に一部繰り上げ返済をすることで繰り上げで支払った部分の金利支払いを逃れることが出来ます。

金融機関によっては繰り上げ返済「1回3万円」など手数料がかかる場合がありますのでこの点もご確認ください。

③固定金利(期間選択型)の期間満了時の金利にご注意

住宅ローンの金利の決め方として「店頭表示金利または基準金利」から〇〇%引いた金利を適用というのが一般的です。

例としてある金融機関では10年固定金利が0.65%適用!(基準金利より▲2.3%)→(ここでは基準金利は2.95%です)とあります。変動金利とあまり変わらず10年間も固定してもらえるのは安心だな、と思うかもしれませんが、お気をつけ頂きたい点は「満了後の適用金利」です。説明書を見ていただくと「満了後の適用金利は基準金利より▲1.5%」と書いてありますこれは今の金利水準が継続しても0.65%が1.45%になります。

35年の長期の住宅ローンを組む場合、最初の10年だけ(全体の期間の28%だけ)安く、残りの25年は1.45%を適用されるのがいいのかよくご検討が必要です。。